建設業の経営改善は、「何から手をつけるか」が成否を分けます。

当社は建設業専門の経営コンサルタントとして、赤字工事の根絶、外注費の最適化、ビジネスモデルの転換など、建設業経営者が抱える切実な課題を数値で解決してきました。

本ページでは、実際に経営改善を実現した5社の事例を、課題の特定から施策の実行、成果の数値まで詳細にご紹介します。「うちも同じ悩みを抱えている」という経営者の方に、具体的な解決の道筋をお見せします。

事例1:赤字工事の原因特定で年間3,000万円の赤字から約3億円の黒字化(株式会社A・建設会社)

依頼の背景

A社は年商約5億円の総合建設会社。売上は順調に伸びていたが、「忙しいのに利益が残らない」状態が続いていた。決算を締めてみると毎年赤字。社長は「どこで利益が消えているのかわからない」と悩んでいた。

課題の分析 ― 数字で「見えない敵」を特定する

まず着手したのは、全工事の収益分析です。過去1年間に完了した全40件の工事について、売上・外注費・材料費・労務費・経費を一件ずつ集計しました。

この分析で明らかになったのは衝撃的な事実でした。

分析結果:

- 全40件中、12件(30%)が赤字

- 赤字工事の合計損失額:約4,500万円

- 一方、残り28件の黒字工事は十分な利益を出していた

- つまり、黒字工事の利益が赤字工事に食われていた

赤字の原因を3つに分類

12件の赤字工事をさらに分析すると、原因は3つに分類できました。

原因①:見積もり精度の問題(5件)

- 歩掛り(1人1日あたりの施工量)の想定が甘く、実際の工数が見積もりを大幅に超過

- 特に新規工種や不慣れな工法の案件で顕著

- 材料のロス率を考慮していないケースも

原因②:追加工事の未回収(4件)

- 設計変更や追加工事が発生したにもかかわらず、口頭合意のまま工事を進行

- 完了後に請求しようとしたが「聞いていない」と言われ回収不能に

- 4件の未回収合計額:約1,200万円

原因③:外注管理の不備(3件)

- 協力会社の工程遅延が自社の手待ち時間を発生させ、コスト増加

- 品質不良による手戻り工事が発生

- 協力会社ごとの単価・品質・納期の管理が体系化されていなかった

外注管理の改善 ― 建設業最大のコスト項目にメスを入れる

3つの原因のうち、特に構造的な問題だったのが外注管理です。A社の外注費は売上の約55%を占めており、ここの管理が甘いことが利益を圧迫していました。

実施した外注管理の改善策:

(1)協力会社の評価データベースの構築

全ての協力会社について、以下の項目をデータベース化しました。

| 評価項目 | 内容 | 測定方法 |

|---|---|---|

| 品質 | 手戻り・手直しの発生率 | 工事ごとに記録 |

| 単価 | 同工種の他社比較での適正度 | 3社以上の相見積もり |

| 工期遵守 | 約束した工期を守れているか | 工程表との差異を記録 |

| 安全 | 安全に関するインシデントの有無 | 月次で集計 |

| コミュニケーション | 報連相の頻度と質 | 現場所長が5段階評価 |

これにより、「なんとなく付き合いで発注していた」状態から、データに基づく発注判断が可能になりました。

(2)年間発注計画の共有と包括契約

評価が高い上位20%の協力会社に対して、年間の発注見通しを共有し、年間包括契約を締結。

協力会社にとっても安定受注のメリットがあるため、単価を下げなくても品質と工期の安定性が向上。結果的に手戻り・手待ちコストが大幅に減少しました。

(3)月次の外注費レビュー

毎月、進行中の全工事について外注費の予算vs実績を比較。超過が見込まれる工事は早期に対策を講じる仕組みを構築。

取り組みの結果

| 指標 | 改善前 | 改善後 |

|---|---|---|

| 赤字工事数 | 12件/年 | 3件/年 |

| 営業利益率 | 約-0.6%(赤字) | 約8% |

| 利益額改善 | – | 約3億円 |

| 外注費率 | 55% | 48% |

| 追加工事回収率 | 約60% | 約95% |

成功のポイント: 「売上を増やす」のではなく「赤字をなくす」という発想の転換。そして、感覚ではなくデータで原因を特定し、仕組みで改善したこと。

事例2:外注費の最適化で初年度6,000万円の利益増(株式会社B・設計事務所)

/wp:heading –>依頼の背景

B社は年商2億円の設計事務所。受注は安定しているが、外注依存度が高く利益率が低い。「売上はあるのに手元にお金が残らない」という典型的な建設業の悩みを抱えていた。

課題の分析

まず外注費の全件棚卸しを実施しました。

分析で判明した事実:

- 外注費比率:売上の62%(業界平均は40〜55%)

- 外注先は計28社だが、上位5社で外注費の70%を占有

- 外注している業務の中に、内製化可能な業務が約25%含まれていた

- 同じ業務を複数の外注先に発注しているが、単価が最大30%異なるケースあり

外注管理の戦略的再構築

(1)業務の仕分け ― コア業務とノンコア業務の切り分け

全ての外注業務を「コア(自社の競争力に直結する業務)」と「ノンコア(定型的・汎用的な業務)」に分類。

- コア業務:設計の上流工程(基本設計・コンセプト設計)→ 内製化を推進

- ノンコア業務:CAD作図・数量拾い・申請書類作成 → 外注継続、ただし競争見積もりを導入

(2)外注先の統合・入替

28社あった外注先を、品質とコストの総合評価に基づいて整理。

- Aランク(10社):継続、一部は年間契約に移行

- Bランク(12社):条件見直しの上で継続

- Cランク(6社):段階的に取引終了、代替先を開拓

(3)内製化のための人材育成

コア業務を内製化するために、若手社員2名に対してOJTプログラムを実施。6ヶ月間で基本設計の一部を自社で対応できるようにした。

人材育成のコスト(約200万円)は、内製化による外注費削減で3ヶ月で回収。

外注費モニタリングの仕組み化

月次で以下を管理するルールを導入。

- 外注費比率(売上に対する外注費の割合)の推移

- 外注先ごとの発注額ランキング

- 単価の妥当性チェック(同工種の3社比較)

- 新規外注先の開拓状況

取り組みの結果

| 指標 | 改善前 | 改善後 |

|---|---|---|

| 外注費比率 | 62% | 44% |

| 粗利益率 | 18% | 28% |

| 外注先数 | 28社 | 22社(質を向上) |

| 内製化率 | 38% | 56% |

| 利益増加額 | – | 初年度6,000万円 |

成功のポイント: 外注費を「削る」のではなく「仕分ける」という発想。コア業務の内製化と、ノンコア業務の適正化を同時に進めたことで、品質を維持しながら大幅なコスト改善を実現。

事例3:経営体質の強化で利益率を安定化(株式会社C)

依頼の背景

C社は年商3億円の土木工事会社。社長がすべての工事を見ている「ワンマン経営」で、社長が体調を崩すと会社が回らなくなるリスクを抱えていた。工事の利益率にもバラつきが大きく、黒字の月と赤字の月の振れ幅が激しかった。

課題の分析

属人経営の構造的リスク:

- 見積もりは社長の頭の中だけで作成 → 社長以外は見積もりが作れない

- 工事の進捗管理も社長が全て把握 → 現場所長の判断力が育っていない

- 月次の経営数値を社長しか見ていない → 社員にコスト意識がない

利益率のバラつきの原因:

- 社長が忙しい月は管理が手薄になり、外注費や材料費が膨らむ

- 見積もりの根拠が「社長の経験値」のみで、精度にムラがある

改善施策 ― 「社長の頭の中」を仕組みに落とす

(1)月次決算の導入と全社共有

それまで年1回の決算しかなかったところを、月次決算に移行。毎月15日に前月の経営数値を全社で共有する会議を設定。

社員が初めて「自分たちの会社がどれくらい儲かっているか」を知る機会になった。

(2)見積もり基準の文書化

社長の頭の中にあった見積もりのノウハウを、工種ごとの「見積もり基準書」として文書化。

- 主要工種の標準歩掛り表

- 材料ロス率の目安

- 経費率の計算基準

- 利益率の下限ルール

これにより、社長以外の幹部2名でも見積もりが作成可能に。

(3)現場所長への権限委譲と教育

工事ごとに予算を設定し、現場所長に予算管理の権限と責任を持たせた。月次で予算vs実績を報告させ、差異の分析を本人に行わせる。

最初の3ヶ月は社長がフォローしたが、6ヶ月後には自律的に動ける所長が育った。

取り組みの結果

| 指標 | 改善前 | 改善後 |

|---|---|---|

| 利益率の振れ幅 | -5%〜+15% | +5%〜+12% |

| 平均営業利益率 | 4% | 8% |

| 社長の現場滞在率 | 80% | 30% |

| 見積もり作成可能者 | 1名(社長のみ) | 3名 |

成功のポイント: 「社長が頑張る」から「仕組みで回す」への転換。経営数値の見える化と権限委譲により、組織としての経営力が向上。

事例4:ビジネスモデルの転換で粗利益率を大幅改善(株式会社D)

依頼の背景

D社は年商4億円の建築会社。下請け中心の事業構造で、元請けからの価格圧力に常にさらされていた。「技術力には自信があるのに、利益が出ない」という状態。

課題の分析

下請け体質の構造的問題:

- 売上の80%が下請け工事

- 粗利益率は平均12%(下請けの場合、15%が一つの目安)

- 元請けの都合で工期が変更されるリスクが常にある

- 自社のブランドが市場に認知されていない

自社の強みの分析:

- 特定の工法(RC造の躯体工事)において地域トップレベルの技術力

- 20年以上の実績で地元の信頼が厚い

- 有資格者(1級建築施工管理技士)が3名在籍

改善施策 ― 下請けから元請けへの戦略的転換

(1)元請け比率の段階的向上

- 1年目:元請け比率を20%→35%に(小規模なリフォーム・改修工事から)

- 2年目:35%→50%に(公共工事の直接受注にも挑戦)

- 3年目:50%→60%以上を目指す

(2)営業体制の構築

下請け会社には「営業」がいないケースが多い。D社も同様だった。

- 社長自身が週2日を営業活動に充てるルールを設定

- 地元の不動産会社・設計事務所との関係構築

- 自社の施工実績をまとめたポートフォリオを作成

- Webサイトを開設し、施工事例を発信

(3)外注管理の内製化対応

元請けになると、協力会社の管理も自社の責任になる。そのための体制を整備。

- 協力会社ネットワークの構築(各工種で3社以上を確保)

- 見積もり・発注・検収の管理フローを文書化

- 安全管理・品質管理の基準を策定

取り組みの結果

| 指標 | 改善前 | 改善後(2年目) |

|---|---|---|

| 元請け比率 | 20% | 52% |

| 粗利益率 | 12% | 22% |

| 売上 | 4億円 | 3.5億円(微減) |

| 粗利益額 | 4,800万円 | 7,700万円(+60%) |

成功のポイント: 売上は減ったが利益は大幅に増えた好例。「たくさん受注する」から「利益の出る仕事を選ぶ」への戦略転換。そして、元請けとしての管理能力(特に外注管理)を計画的に構築したこと。

事例5:経営改善計画の策定と実行で金融機関との関係を回復(株式会社E)

依頼の背景

E社は年商6億円の総合建設会社。業績悪化が3期連続で続き、メインバンクから経営改善計画の提出を求められていた。資金繰りも逼迫しており、このままでは融資の打ち切りもあり得る状況。

課題の分析

財務分析の結果:

- 3期連続の営業赤字(累計赤字約8,000万円)

- 自己資本比率が15%を下回り、債務超過の危機

- 完成工事未収入金の回収サイトが90日以上の案件が30%

- 外注費率が売上の58%と高水準

赤字の構造的原因:

- 売上維持のために利益率の低い案件も受注していた

- 外注費の管理が不十分で、予算を超過する工事が常態化

- 完成工事未収入金の回収が遅く、資金繰りを圧迫

改善施策 ― 3年間の経営改善計画

(1)収支の構造改革(1年目)

- 赤字案件の受注停止(利益率基準の導入)

- 外注費の全件見直し(協力会社の評価・入替・交渉)

- 完成工事未収入金の回収強化(60日以内の回収を原則化)

(2)管理体制の強化(2年目)

- 月次決算の導入

- 工事別原価管理の開始

- 現場所長の教育(予算管理・原価管理の権限委譲)

(3)成長戦略(3年目)

- 高利益率工種への特化(強みのある分野に経営資源を集中)

- DXツール導入による生産性向上

- 人材確保・育成の仕組み化

金融機関への説明と協力体制の構築

経営改善計画をメインバンクに提出する際、以下のポイントを重視しました。

- 数値の根拠を明確に: 改善効果は「希望」ではなく、事例1〜4と同様の分析に基づく「根拠のある見込み」として提示

- モニタリング体制の説明: 月次で進捗を報告し、計画との差異を早期に共有する約束

- 外部専門家の関与: 当社(アプリバンク)が継続的に経営支援を行うことで、実行力を担保

取り組みの結果

| 指標 | 改善前 | 1年目末 | 2年目末 |

|---|---|---|---|

| 営業利益 | -2,800万円 | +1,200万円 | +3,500万円 |

| 外注費率 | 58% | 50% | 46% |

| 完工未収入金回収日数 | 90日超30% | 90日超10% | 90日超5% |

| 金融機関との関係 | 融資打切り危機 | 計画通りと評価 | 新規融資も実行 |

成功のポイント: 危機的状況でも「正確な現状分析」と「実行可能な改善計画」を提示すれば、金融機関は味方になってくれる。そして、外注管理の適正化が最も即効性のある利益改善策であった。

5社の事例から見る、建設業の経営改善で共通する成功要因

5つの事例を通じて見えてくる成功要因は、以下の3つです。

成功要因1:データに基づく現状分析

感覚ではなく、数字で課題を特定する。「なんとなく利益が出ない」ではなく「この工事のこの原因で、いくらの損失が出ている」まで掘り下げる。

工事別収益分析、外注費の全件棚卸し、協力会社の評価データベース——全ての改善は「現状の正確な把握」から始まります。

成功要因2:外注管理の最適化

5社中4社で、外注管理の改善が利益率向上の最大の要因でした。建設業の原価の40〜60%を占める外注費は、経営改善の最大のレバレッジです。

重要なのは「値下げ交渉」ではなく、「評価に基づく戦略的な管理」。優良な協力会社との関係を強化し、品質とコストの両立を図ることが本質です。

成功要因3:仕組み化と継続

一時的な改善で終わらせず、PDCAが回る仕組みを構築すること。月次決算、工事別原価管理、協力会社評価、受注基準——これらの仕組みがあることで、改善が持続します。

アプリバンクの経営改善アプローチ

当社は「統合最適化メソッド」(人材育成 × DX推進 × 収益改善)により、建設業の経営課題を包括的に解決します。

| メソッドの軸 | 本ページの事例との関連 |

|---|---|

| 収益改善 | 工事別収益分析、外注管理最適化、受注戦略の転換 |

| DX推進 | 原価管理ツール、施工管理アプリ、経営データの見える化 |

| 人材育成 | 現場所長への権限委譲、見積もり能力の組織化、多能工の育成 |

単一の施策ではなく、3つの軸の相乗効果で持続的な成果を生み出します。

「うちの会社も同じ悩みを抱えている」と感じた経営者の方は、まずは現状分析からお手伝いします。お気軽にご相談ください。

関連記事(内部リンク):

- 建設業でのコスト削減:3つの戦略とヒント

- 建設業の経営革新:法改正で実現する驚異の収益改善戦略

建設業の資金繰り改善 ― 「お金が回らない」を解決する実践アプローチ

建設業の資金繰りは、他業種と比べて特殊な構造を持っています。

建設業の資金繰りが悪化する3つの構造的要因

| 要因 | 内容 | 対策 |

|---|---|---|

| 回収サイトの長さ | 工事完成から入金まで60〜120日 | 前払い交渉・部分払いの活用 |

| 外注費の先払い | 工事代金入金前に外注先への支払い発生 | 支払いサイトの最適化 |

| 季節変動 | 天候・年度末による受注の波 | 月次資金繰り表で3ヶ月先まで予測 |

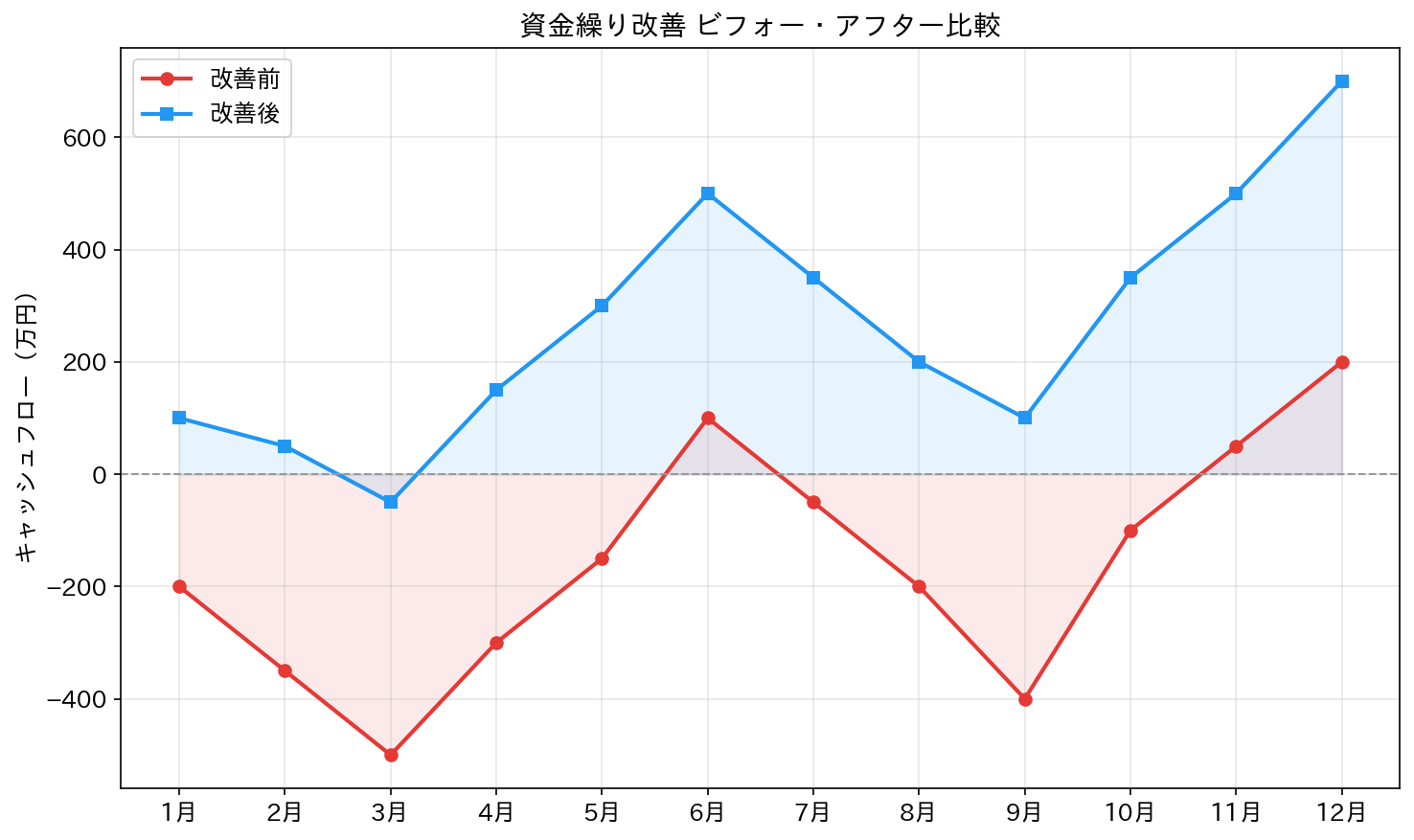

資金繰り改善の成果指標

| 指標 | 改善前(典型例) | 改善後(目標) |

|---|---|---|

| 完成工事未収入金回転率 | 90日以上が20% | 90日以上を5%以下に |

| 月末現預金残高 | 月商の0.5ヶ月分 | 月商の1.5ヶ月分以上 |

| 営業利益率 | 2〜3% | 5%以上 |

資金繰りにお悩みの建設会社様、まずは無料経営相談で財務状況を整理しましょう。